Pożyczka o 5000 zł dla przedsiębiorcy. Poradnik krok po kroku i odpowiedzi na pytania!

Kolejna forma pomocy – mikropożyczka, która za pomocą nowej ustawy – tarczy antykryzysowej 2.0., przeszła modyfikację. I dobrze! Bo teraz może się o nią starać więcej przedsiębiorców!

Do tej pory (tarcza 1.0.) jej kształt wyglądał w ten sposób, że przedsiębiorcy, którzy chcieli z niej skorzystać, składali wniosek do powiatowego urzędu pracy, właściwego ze względu na miejsce prowadzenia działalności gospodarczej, po ogłoszeniu naboru przez dyrektora powiatowego urzędu pracy.

We wniosku składali oświadczenie o stanie zatrudnienia na dzień 29 lutego 2020 r. w przeliczeniu na pełny wymiar czasu pracy.

Sama pożyczka mogła ulec umorzeniu pod warunkiem, że przez okres 3 miesięcy od dnia jej udzielenia, przedsiębiorca nie zmniejszy stanu zatrudnienia w przeliczeniu na pełny wymiar czasu pracy w stosunku do stanu zatrudnienia na dzień 29 lutego 2020 r.

Co zmieniła Tarcza 2.0. w kwestii mikropożyczki?

Obecnie przedsiębiorcy w dalszym ciągu składają wniosek o mikropożyczkę do PUP ze względu na swoje miejsca zamieszkania.

We wniosku nie muszą już składać oświadczenia o stanie zatrudnienia na 29 lutego 2020 r.

Warunkiem jej umorzenia jest złożenie oświadczenia, że przez okres 3 miesięcy od dnia udzielenia pożyczki, prowadzili działalność gospodarczą.

Oznacza to, że o pożyczkę mogą wnioskować również przedsiębiorcy, którzy nie zatrudniają pracowników!

A więc, grono uprawnionych do mikropożyczki zostało znacznie powiększone.

Te kwestie, inne oraz wiele więcej wraz z odpowiedziami na najczęściej zadawane pytania opisałam w prawie 100 stronicowym e-booku o Tarczy Antykryzysowej 2.0. i 3.0.! Znajdziesz go

Mikropożyczka – kto może wnioskować?

Zgodnie z ustawą Prawo przedsiębiorców, o pożyczkę może wnioskować przedsiębiorca, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

a) zatrudniał średniorocznie mniej niż 10 pracowników oraz

b) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro (tzw. mikroprzedsiębiorca).

Chcesz wiedzieć więcej o tarczy antykryzysowej 2.0. ? Znajdziesz je w tym nagraniu poniżej:

Mikropożyczka – Warunki uzyskania

- pożyczka może być udzielona do wysokości 5 000 zł,

- służy na pokrycie bieżących kosztów prowadzenia działalności gospodarczej mikroprzedsiębiorcy,

- dla przedsiębiorcy, który prowadził działalność gospodarczą przed dniem 1 kwietnia 2020 r. (modyfikacja wprowadzona tarczą 3.0. – wcześniej był marzec),

- przychód z tytułu umorzenia pożyczki, nie stanowi przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych.

Oprocentowanie mikropożyczki

Oprocentowanie pożyczki jest stałe i wynosi w skali roku 0,05 stopy redyskonta weksli przyjmowanych przez Narodowy Bank Polski

Kiedy otrzymam pożyczkę?

Pożyczka wypłacana będzie jednorazowo, nie później niż w ciągu 7 dni kalendarzowych od dnia podpisania umowy pożyczki.

Czy trzeba spłacić mikropożyczkę?

I tak i nie. Zasadniczo – tak, ale po spełnieniu określonych warunków, pożyczka może zostać całkowicie umorzona!

Oznacza to, że jako mikroprzedsiębiorca otrzymasz w prosty sposób 5000 zł na pokrycie kosztów Twojej działalności!

Z kolei, okres spłaty pożyczki nie może być dłuższy niż 12 miesięcy, z karencją w uregulowaniu kapitału wraz z odsetkami przez okres 3 miesięcy od dnia udzielenia pożyczki.

Mikropożyczka – Gdzie złożyć wniosek?

Na stronie Urzędu Pracy właściwego ze względu na Twoje miejsce prowadzenia działalności gospodarczej, znajdziesz zakładkę TARCZA ANTYKRYZYSOWA. Po kliknięciu w nią, wybierz z listy Niskooprocentowana pożyczka z Funduszu Pracy dla mikroprzedsiębiorców i znajdziesz dokumenty, które musisz wypełnić.

Albo od razu wejdź na praca.gov.pl i tam również znajdziesz wszystkie informacje.

Zasadniczo należy wejść na stronę praca.gov.pl i tam postępować krok po kroku.

Wiem jednak, że sporo osób ma pytania do prawidłowego wypełnienia tego wniosku i dlatego poniżej zamieszczam krótką instrukcję.

Szczegółową instrukcję znajdziesz na stronie praca.gov.pl w tym miejscu. Wraz z innymi materiałami do pobrania.

Instrukcja jak złożyć wniosek

- Wejdź na stronę praca.gov.pl

- Kliknij w drugie, żółte kółko z opisem: “Wniosek o udzielenie pożyczki na pokrycie bieżących kosztów prowadzenia działalności gospodarczej mikroprzedsiębiorcy (PSZ-PKDG)”

- Pobierz formularz informacji przedstawianych przy ubieganiu się o pomoc rekompensującą negatywne konsekwencje ekonomiczne z powodu COVID-19

- Pobierz umowę pożyczki i zapoznaj się z jej treścią

- Zmniejsz jej rozmiar. Zbyt dużych plików nie załączysz do wniosku. Zmniejszyć pdf możesz na darmowych stronach. Wpisz w wyszukiwarkę Google “zmniejsz pdf” i coś znajdziesz. Następnie postępuj zgodnie z instrukcją na takiej stronie.

- Wybierz Urząd pracy właściwy dla Twojego miejsca prowadzenia działalności gospodarczej. Jeśli nie wiesz co to za urząd, również wpisz w wyszukiwarkę np. “Opatów powiatowy urząd pracy”. Prawdopodobnie Google pomoże;)

- Pamiętaj, że złożenie wniosku do wybranego urzędu wymaga podpisania go kwalifikowanym podpisem elektronicznym lub podpisem potwierdzonym profilem zaufanym ePUAP. Musisz mieć więc działający profil ePUAP. Jeśli nie masz – załóż go wcześniej.

- Przejdź do edycji wniosku klikając dalej.

- Załącz niepodpisaną umowę do wniosku. Obecnie “formularz instrukcji…” już jest w wersji elektronicznej do uzupełnienia więc nie trzeba tego robić.

Czy trzeba podpisywać umowę odręcznie?

Tak jak wspomniałam, różnie interpretowano konieczność załączenia umowy pożyczki do wniosku w wersji elektronicznej.

Jedni twierdzili, że wystarczy załączyć pustą umowę, bez podpisu. Inni mówili, że to przecież bez sensu.

To, że jest to trochę bez sensu to fakt. Można przecież pustą umowę (jej wzór tak naprawdę) akceptować inaczej, np. poprzez checkboxa z linkiem do umowy. Ale nie wnikajmy.

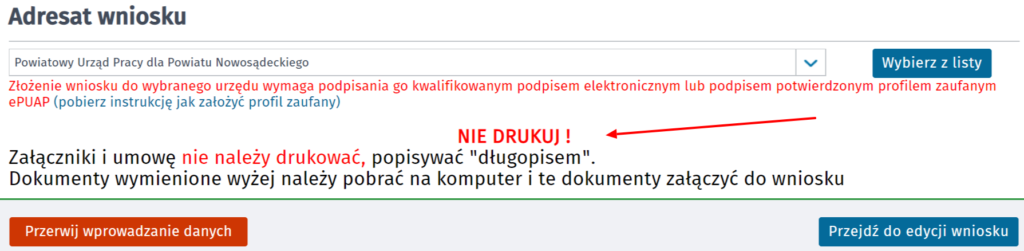

Jedna z Czytelniczek bloga wysłała mi screen, że po wyborze urzędu pracy pojawia się informacja, aby tego nie robić.

I teraz ciekawostka – nie po wyborze każdego urzędu pracy! Ja osobiście znalazłam tylko jeden! Poniżej zamieszczam screen, który na to wskazuje.

Zatem, jeśli ufać Powiatowemu Urzędowi Pracy dla Powiatu Nowosądeckiego to nie trzeba umowy podpisywać, tylko właśnie załączyć jej wzór do wniosku.

Pewnie najlepiej będzie to zrobić.

Dlaczego takiej wyraźnej instrukcji nie ma w instrukcji głównej albo pod każdym urzędem pracy? Nie wiem… chyba, żeby wprowadzać w błąd i rodzić milion pytań…

Co jednak zrobić, jeśli już popełniłeś jakiś błąd?

Wówczas, myślę, że najlepiej jest poczekać na ewentualne wezwanie z urzędu do uzupełnienia braków formalnych wniosku.

Wiem też, że do jednej osoby urząd pracy zadzwonił i powiedział, że taki wniosek należy złożyć jeszcze raz.

Można poczekać, a można też pewnie od razu złożyć wniosek.

Mikropożyczka – Jak wypełnić wniosek?

- Wpisz wszystkie wymagane dane

- Przygotuj sobie wcześniej numer dowodu osobistego, pesel, numer rachunku bankowego oraz REGON (znajdziesz do w CEIDG, gdy wpiszesz dane swojej firmy).

- Jeśli nie zatrudniasz nikogo – wpisz 0 w polu, w którym należy wpisać liczbę pracowników.

Co oświadczasz we wniosku?

Pamiętaj, że we wniosku oświadczasz, że:

- zapoznałeś się z zasadami ubiegania się o środki Funduszu Pracy na uzyskanie pożyczki dla mikroprzedsiębiorcy.

- wszystkie informacje, które zawarłeś we wniosku oraz dane zamieszczone w załączonych dokumentach są prawdziwe.

- jesteś mikroprzedsiębiorcą w rozumieniu art. 7 ust. 1 pkt 1 ustawy z dnia 6 marca 2018 r. Prawo przedsiębiorców (Dz.U. z 2019 r. poz. 1292).

- prowadziłeś działalność gospodarczą przed dniem 1 kwietnia 2020 r.

- nie otrzymałeś nigdy pożyczki przyznawanej na podstawie art. 15zzd ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych.

- nie złożyłeś Wniosku o udzielenie pożyczki na pokrycie bieżących kosztów prowadzenia działalności gospodarczej mikroprzedsiębiorcy przyznawanej na podstawie art. 15zzd ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych w innym powiatowym urzędzie pracy, niż wskazany we wniosku.

- zobowiązujesz się, że wykorzystasz środki pożyczki zgodnie z jej przeznaczeniem.

Odpowiedzialność karna

Do tego, oświadczasz, że informacje i oświadczenia podane przez Ciebie we wniosku są zgodne z prawdą i jesteś świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.

Co załączyć do wniosku?

Załączasz:

- Podpisaną, zeskanowaną i zmniejszoną do odpowiedniego rozmiaru umowę pożyczki

- Możesz dołączyć też pełnomocnictwo, jeśli działasz przez pełnomocnika, jako inny załącznik

- Wcześniej należało wypełnić i zeskanować formularz informacji, ale teraz widzę, że jest już we wniosku do elektronicznego wypełnienia. Zatem nie trzeba tego robić, bo podpisuje się wszystko podpisem elektronicznym poprzez ePUAP.

Niektórzy pytają czy do wniosku należy dołączyć załącznik – wniosek o umorzenie. Lepiej tak, bo jest to załącznik do umowy pożyczki.

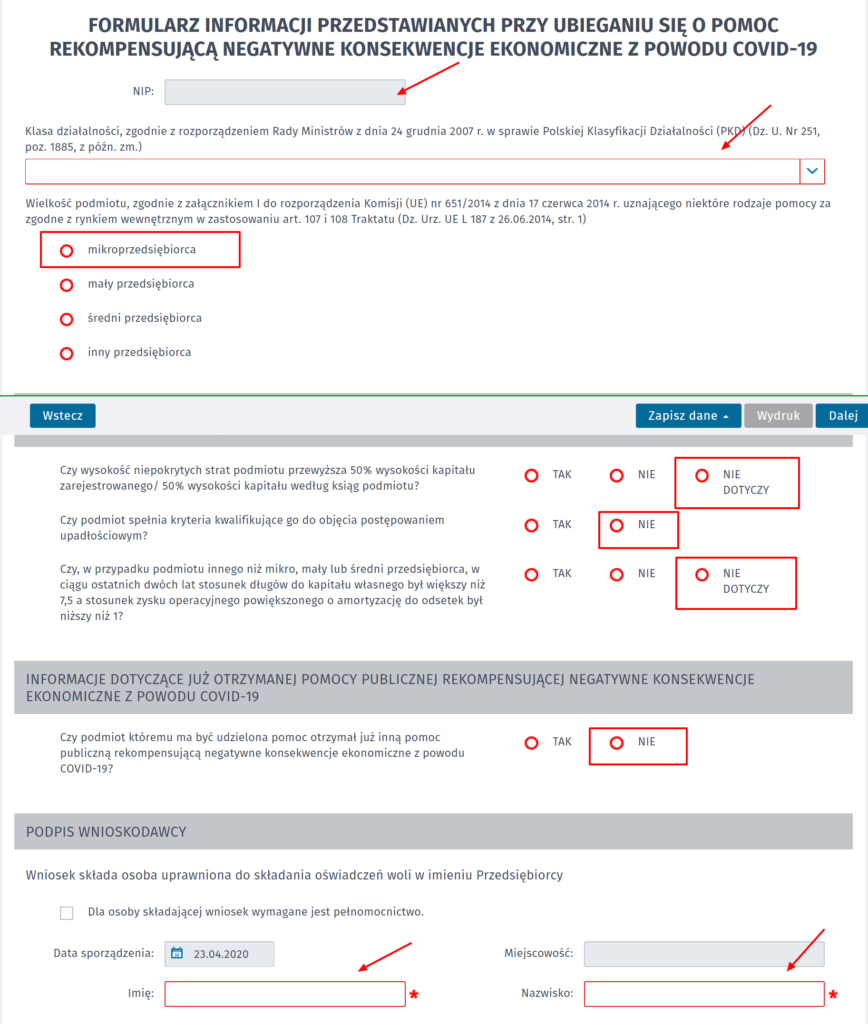

Jak wypełnić formularz ?

Poniżej zamieszczam grafikę ze wskazówkami jak można wypełnić wniosek.

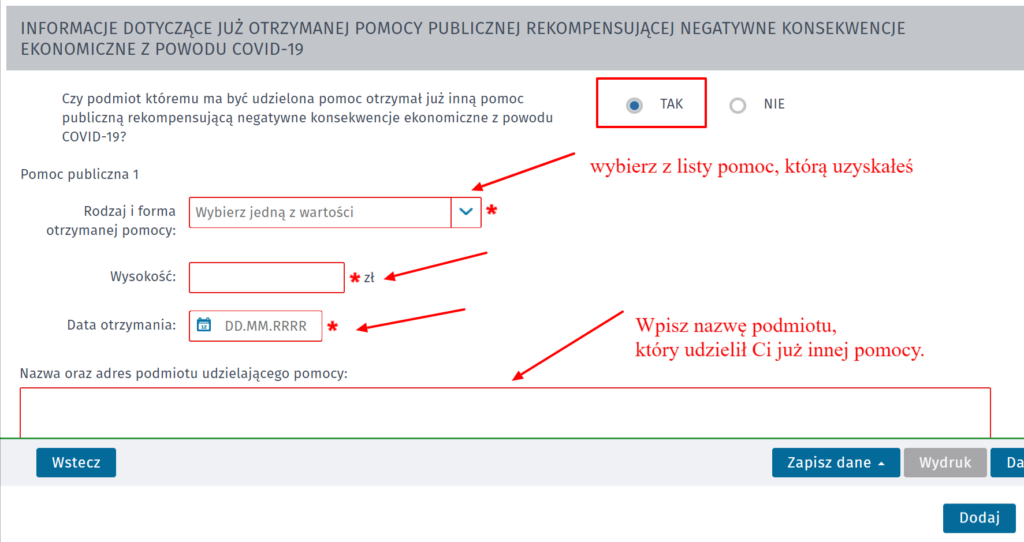

Co jeśli już uzyskałeś już jakąś pomoc w ramach tarczy antykryzysowej? Wpisz to w następujący sposób:

Jak umorzyć mikropożyczkę?

Mikropożyczka może zostać w prosty sposób umorzona, pod jednym warunkiem formalnym – gdy złożysz o to wniosek w odpowiednim terminie!

Mikropożyczka – Na co można przeznaczyć?

W Internecie pojawiają się takie pytania:

“Czy jak składamy wniosek o pożyczkę 5 tys. z UP trzeba później to jakoś udokumentować na co przeznaczyło się pieniążki? Jak to będzie później sprawdzane?”

Z przepisu, jak i z umowy wynika, że przedsiębiorca może pokryć z pożyczki bieżące koszty działalności.

Nie ma w tym temacie żadnych, innych wytycznych! Wszystko co jest kosztem działalności może być z tej pożyczki pokryte.

Z informacji na stronach ZUS-u wynika, że można np. pokryć składki ZUS, podatki, koszty wynajmu. Ale jest to katalog otwarty, więc można też pokryć inne koszty np. niezbędny sprzęt, wynagrodzenia podwykonawców, itd.

Skoro nie ma dokładnych wytycznych, nie można zabronić czegoś, co według przedsiębiorcy jest kosztem prowadzenia działalności.

PYTANIA I ODPOWIEDZI – Q & A – MIKROPOŻYCZKA

- Ile trzeba prowadzić firmę, żeby starać się o tę formę wsparcia?

Trzeba prowadzić działalność gospodarczą przed dniem 1 marca 2020 r. (czyli działalność powinna zostać rozpoczęta najpóźniej 29 lutego 2020 r.).

- O tę formę wsparcia mogą starać się osoby, które miały jakieś zaległości w podatkach, ZUS?

Brak takich informacji w ustawie.

- Kto może skorzystać z pożyczki – osoba, która ma pracowników, ta, która nie ma pracowników, czy obydwie?

W obecnym kształcie obie osoby mogą wnioskować o pożyczkę.

- Czy można skorzystać z pożyczki, jeśli mamy pracownika na niepełny etat, np. pół etatu?

Można skorzystać nawet nikogo nie zatrudniając.

- Pożyczka może być umorzona i na jakich zasadach?

Tak. Pod warunkiem, że mikroprzedsiębiorca będzie prowadził działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia pożyczki oraz trzeba też pamiętać o złożeniu wniosku o umorzenie w odpowiednim terminie.

- Czy pożyczkę można łączyć ze świadczeniem postojowym?

Tak.

- Można łączyć pożyczkę ze zwolnieniem z ZUS?

Oczywiście.

Jakie jeszcze odpowiedzi znajdziesz w e-booku?

Poniżej zamieszczam listę pytań, na które odpowiadam w e-booku “Tarcze antykryzysowe w pytaniach i odpowiedziach”.

E-book zawiera nie tylko pytania i odpowiedzi! Zawiera o wiele więcej! To prawie 100 stron konkretów, wskazówek, checklisty oraz ponad 100 pytań i odpowiedzi. Znajdziesz go TUTAJ >>>

Oto lista pytań, jakie znajdziesz w e-booku, dotyczące mikropożyczki:

- Pożyczkę można łączyć z dofinansowaniem 40% do wynagrodzeń?

- Czy pożyczkę można łączyć z dofinansowaniami z Urzędu Pracy?

- Kiedy będzie wypłacana pożyczka i jaki mają termin na rozpatrzenie wniosku?

- Czy mogę skorzystać z mikropożyczki, jeśli jestem/w ostatnim miesiącu byłam na L4?

- Mogę skorzystać z mikropożyczki, jeśli miałam/mam zawieszoną działalność?

- Czy mogę skorzystać z mikropożyczki, jeśli jestem/w ostatnim miesiącu byłam na opiece?

- Skorzystam z mikropożyczki, jeśli jestem/w ostatnim miesiącu byłam na zasiłku macierzyńskim?

- A czy mogę skorzystać z mikropożyczki, jeśli jestem na małym ZUS-ie?

- Mikropożyczka nadal obowiązuje, jeśli salony zostały odgórnie zamknięte?

- Mogę skorzystać z tego świadczenia, jeśli wzięłam dotację z UP na otwarcie działalności?

- Prowadzę działalność w formie spółki – czy mogę skorzystać z tego wsparcia?

- Czy są określone rzeczy, na które trzeba przeznaczyć pożyczkę? Muszę to dokumentować?

Co jeszcze znajdę w e-booku?

W treści znajdziesz:

✅108 stron konkretów dotyczących tarczy antykryzysowej 1.0. i 2.0. i 3.0.

✅uprawnienia pracodawców

✅zapis uprawnień pracowników

✅obowiązki pracowników

✅odpowiedzi na ponad 100 najczęściej zadawanych pytań dotyczących dofinansowań oferowanych w ramach tarczy!

↘️To aż 96 stron konkretów, bez prawniczego ą-ę!

Formy pomocy omawiane w e-booku “Tarcze antykryzysowe w pytaniach i odpowiedziach”:

?świadczenie postojowe dla samozatrudnionych

?świadczenie postojowe dla pracodawców

?mikropożyczka

?wsparcie od starosty dla pracodawców na wynagrodzenia pracowników

?wsparcie od starosty dla samozatrudnionych

?dofinansowanie do miejsc pracy i wynagrodzeń pracowników z FGŚP

?zwolnienia z ZUS dla pracodawców

?zwolnienia z ZUS dla samozatrudnionych

?kwestie związane z pracą zdalną

?Kwestie związane z zasiłkiem opiekuńczym

?Kwestie związane z urlopami, L4, urlopami bezpłatnymi, wysyłaniem pracownika do pracy w rejony zagrożone koronawirusem, itp.

?RODO

?Biznes online a koronawirus

?Pomoc z banków

?Kwestie umów i możliwości ich rozwiązania/ wypowiedzenia/ odstąpienia oraz inne

?Umowy najmu lokali

?Umowy najmu w galeriach handlowych

?️?️?️I wiele innych!

W e-booku znajdziesz wykresy, tabele, checklisty – wszystko opisane w czytelny sposób!??

To nie jest prawniczy żargon. To czytelne wskazówki na prawie 100 stronach wraz z odpowiedziami na ponad 100 pytań zadawanych przez przedsiębiorców!??

Zachęcam do działania! LINK: bit.ly/ebooktarcza

Przepisy związane z mikropożyczką

Regulacje dotyczące mikropożyczki dla przedsiębiorców wynikają z art. 15zzd ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw oraz art.73 pkt. 40 Ustawy z dnia 16 kwietnia 2020 r.o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 oraz art. 46 pkt 16 Ustawy z dnia 14 maja 2020 r. o zmianie niektórych ustaw w zakresie działań osłonowych w związku z rozprzestrzenianiem się wirusa SARS-CoV-2).

Chcesz wiedzieć więcej? Zajrzyj jeszcze do tych artykułów:

Masz jeszcze jakieś pytania? Zadaj je w komentarzu pod artykułem lub skontaktuj się ze mną na kontakt@legalnybiznesonline.pl w celu udzielenia indywidualnej konsultacji.

Wszystkiego Legalnego!

Ilona Przetacznik

Stan prawny na dzień 24.05.2020 r.