Na niższy VAT na e-booki czeka wiele twórców internetowych. Zmiany w VAT i ciągłe nowelizacje stają się już chlebem powszednim.

Czy to dobrze?

Pewnie niekoniecznie ale na szczęście niższy VAT na e-booki to już pewne!

A co z kursami online?

Co jeszcze będzie prawdopodobnie tańsze?

O tym w dzisiejszym wpisie oraz w #LegalnejKawie nr 70 (video możesz obejrzeć poniżej).

Nowy VAT – od kiedy?

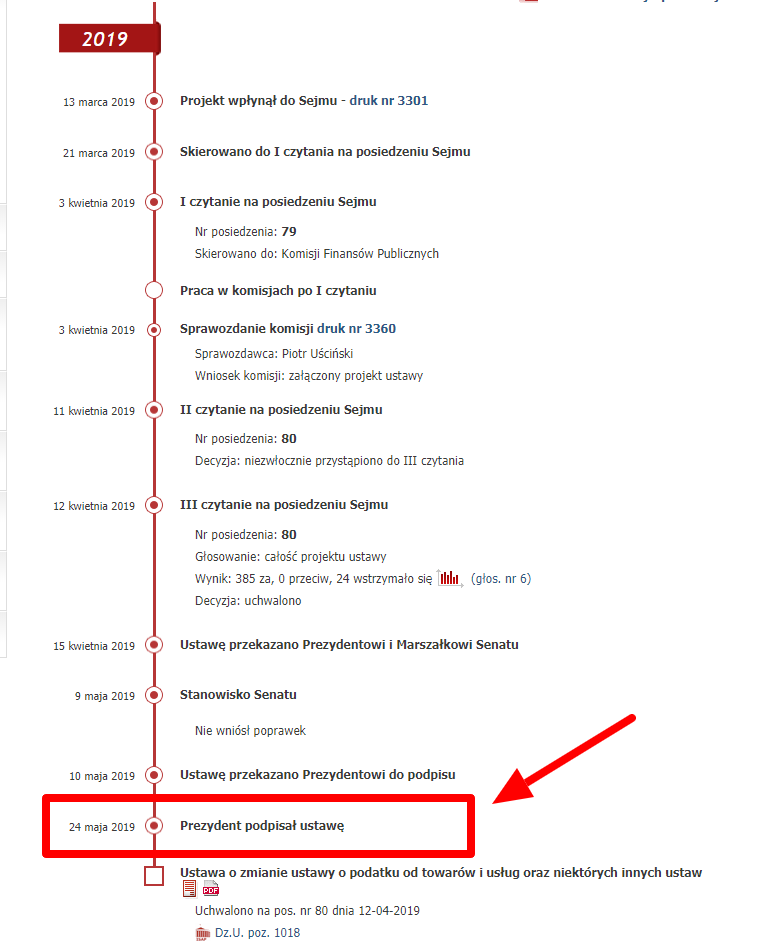

Prezydent podpisał ostatnią nowelizację ustawy o podatku od towarów i usług w dniu 29 sierpnia 2019 r.

Pierwsze zmiany, czyli właśnie zmiany stawek VAT na poszczególne towary i usługi, zaczną obowiązywać od 1 listopada 2019 r.

Przepisy związane z karami i odpowiedzialnością za nieprzestrzeganie nowych obowiązków (lub chociażby nieumyślne pominięcie) zaczną obowiązywać od 1 stycznia 2020 r. i będą tyczyć się zapłaty należności w roku podatkowym rozpoczynającym się po dniu 31 grudnia 2019 r.

Z kolei, od 1 kwietnia 2020 r. wchodzą w życie niektóre przepisy dotyczące stawek VAT towarów i usług związanych z budownictwem i wyżywieniem.

Wtedy również będzie można składać wnioski WIS, czyli o Wiążącą Informację Stawkową (a szkoda, że dopiero wtedy).

Czy wiesz, że ruszyły zapisy na webinar : 10 błędów w sprzedaży online, których musisz uniknąć, żeby działać zgodnie z prawem?

Wzór rozbudowanej polityki prywatności, regulamin sklepu internetowego, oraz inne konkretne i praktyczne treści związane z rozpoczęciem i prowadzeniem Legalnej Sprzedaży Online w Internecie (również marketing!) znajdują się w moim kursie online #Legalna Sprzedaż Online. Koniecznie kliknij i sprawdź >>> [KLIKNIJ TUTAJ] >>>>

Obowiązkowy split payment – czyli mechanizm podzielonej płatności

Jeszcze dobrze nie przyzwyczailiśmy się do odwrotnego obciążenia, a już piszą, że to jednak nie działa i zrobimy coś innego…

Na szczęście zakres nie zmieni się tak bardzo, bo będzie dotyczyć tych sfer, których już dotyczył. Zastąpi on po prostu odwrotne obciążenie, należy go stosować do usług i towarów wymienionych w załączniku nr 15.

Jakie to są towary?

Na przykład roboty i materiały budowlane, złoto, handel motocyklami, dodane tą nowelizacją elektronika, komputery, telefony, aparaty cyfrowe, akumulatory, części do silników.

Ustawodawca postanowił rozszerzyć ten katalog, gdyż zaczęła się tutaj tworzyć szara strefa. Oszuści uciekli stamtąd skąd nie mogli, a poszli tam, gdzie nie było odwrotnego obciążenia. Przynajmniej takie jest uzasadnienie.

Co to jest split payment?

Split payment polega na tym, że mamy dwa rachunki (albo więcej). Na jeden wpływają środki z VAT, a na drugi pozostałe (płatność za usługę). Pieniędzmi z rachunku VAT nie możemy obracać, bo można nimi płacić tylko VAT.

Zazwyczaj dzieje się to automatycznie, np. wtedy, gdy klient zawsze stosuje odwrotne obciążenie. W przeciwnym wypadku, jeśli chcemy je stosować u siebie (a zaraz napiszę dlaczego warto) to należy tu utworzyć oddzielny rachunek VAT (zapewne działa to różnie w różnych bankach).

Co istotne, obowiązkowy split payment będzie dotyczył tylko transakcji pomiędzy przedsiębiorcami oraz powyżej 15 000 zł wartości jednej transakcji.

Transakcje poniżej 15 000 zł mogą być rozliczane według zasad dotychczasowych (ale mogą też skorzystać ze split payment). O odpowiedzialności i ryzyku napiszę dalej.

Skąd ta kwota 15 000 zł?

Wynika ona z ustawy Prawo przedsiębiorców, która mówi, że transakcje powyżej 15 000 zł powinny odbywać się tylko poprzez przelew na rachunek bankowy. Ta kwota może się więc zmienić, jeśli w tym zakresie zmieni się ustawa Prawo przedsiębiorców.

Świetny opis tego jak działa split payment, kogo dotyczy, a kogo nie, jak utworzyć oddzielny rachunek VAT znajdziesz na stronie rządowej biznes.gov.pl TUTAJ.

Zmiana stawek VAT – w końcu niższy VAT na e-booki!

To jest najlepsza wiadomość. Dla większości oczywiście.

Jeśli chodzi o biznesy online, e-booki i usługi świadczone drogą elektroniczną w pewnym zakresie to nowelizacja jest bardzo korzystna.

I tym zakresem najbardziej się zajmiemy.

5% VAT na e-booki i nie tylko

Niższy VAT na e-booki był wyczekiwany już od dawna.

Stawka 5% dotyczy usług świadczonych drogą elektroniczną, a dokładnie publikacji w zakresie książek, gazet, obrazków i pozostałych wyrobów przemysłu poligraficznego, drukowanych, również manuskrypty, maszynopisy i plany obejmujące:

- Książki, broszury, ulotki i podobne materiały, drukowane, nawet w pojedynczych arkuszach – z wyłączeniem ulotek,

- Gazety, dzienniki i czasopisma, nawet ilustrowane lub zawierające materiały reklamowe – wyłącznie czasopisma regionalne lub lokalne,

- Książki dla dzieci, obrazkowe, do rysowania lub kolorowania,

- Nuty drukowane lub w rękopisie, nawet ilustrowane lub oprawione,

- Mapy i mapy hydrograficzne lub podobne mapy wszelkich rodzajów, włączając atlasy, mapy ścienne, plany topograficzne i globusy, drukowane,

- Pozostałe artykuły drukowane, włącznie z drukowanymi obrazkami i fotografiami – wyłącznie czasopisma regionalne lub lokalne

Powyższy zakres dotyczy materiałów drukowanych, fizycznych i ich odpowiedników elektronicznych.

Jak to dokładnie zostało ujęte w ustawie o podatku od towarów i usług VAT?

Załącznik nr 10 – “WYKAZ TOWARÓW I USŁUG OPODATKOWANYCH STAWKĄ PODATKU W WYSOKOŚCI 5%” w pozycji 19 wskazuje na pozostałe towary, które wymieniłam powyżej.

Z kolei, w pozycji 24 – “Usługi (grupa usług)” mówi, że:

” Dostarczanie drogą elektroniczną publikacji objętych poz. 19, z wyłączeniem: – publikacji, które w całości lub w przeważającej mierze składają się z treści wideo lub możliwej do odsłuchania muzyki, – czasopism regionalnych lub lokalnych ex 4902, – czasopism regionalnych lub lokalnych ex 4911:” również jest objęte stawką 5%.

Czy e-book musi mieć nadany numer ISBN, żeby być objętym stawką 5% VAT?’

Biorąc pod uwagę powyższe, pojawiły się pytanie, czy e-book to musi być tak naprawdę książką papierową, ale w wersji elektronicznej.

Sporo osób ostatnio o to pytało, dlatego robię mały update tego artykułu.

Z żadnego znanego mi miejsca (czyli przepisu prawnego) nie wynika, że aby zostać objętym stawką taką czy inną trzeba nadawać numer ISBN.

Co więcej, na stronie e-isbn.pl wyraźnie jest wskazane, że numer ISBN nie jest wymagany żadnymi przepisami prawa. Zobacz fragmenbt pochądzący z tej właśnie strony:

Czy wydawca jest zobowiązany do nadawania numeru ISBN?

Nie. Numer ISBN nie jest obowiązkowy w świetle prawa, ani krajowego, ani międzynarodowego. Nadawanie numerów ISBN należy do dobrych obyczajów branży wydawniczej. Międzynarodowy Znormalizowany Numer Książki (ISBN) jest dobrowolnym systemem opisanym w normie PN-ISO 2108:2006. W Polsce część wydawców mylnie utożsamia numerację ISBN z ulgami podatkowymi i prawdopodobnie stąd bierze się opinia o obowiązku oznaczania książek numerem ISBN. ISBN jest najbardziej rozpowszechnionym identyfikatorem opisującym książki i niektóre firmy wymagają od wydawców oznaczania książek numerami ISBN. Konsekwencją braku ISBN jest w takim przypadku nieprzyjęcie książki do sprzedaży, ale wynika to z polityki danej firmy, a nie z przepisów prawa. Należy pamiętać, że przynależność do systemu ISBN jest w Polsce bezpłatna.

Skoro więc e-book jest formą książki, którą wydajemy sami (bo jesteśmy jego/jej autorem), czyli jest publikacją dostarczoną drogą elektroniczną, to można do niego stosować stawkę 5%.

Oczywiście, jeśli chciałbyś mieć 100% pewność, to wówczas warto wystąpić o WIS – Wiążącą Informację Składkową, o której piszę poniżej.

Jeśli masz inną interpretację, pominęłam jakiś ważny przepis, to koniecznie daj znać w komentarzu:)

Stawka 5% VAT została również ustalona dla:

- fotelików dziecięcych

- przyborów higienicznych

- przyborów dla niemowląt

- środków dietetycznych

- lodów

- przetworów

- warzyw, owoców cytrusowych i tropikalnych, zbóż, nasion

- produktów mleczarskich

- mięs.

To z ciekawości. I to, moim zdaniem, jest też dobra wiadomość.

Wracając jednak do biznesów online i usług online.

PS. Jeśli interesuje Cię legalna sprzedaż online, między innymi właśnie e-booków, bo działasz w sieci i chcesz budować swój biznes w oparciu o Internet to koniecznie zapisz się na listę zainteresowanych kursem online #LegalnaWWW – Legalna Sprzedaż Online. Oficjalna sprzedaż rusza niedługo, a tylko dla zainteresowanych będą specjalne bonusy!

Co z kursami online?

Kursy online, jak dotychczas prawdopodobnie pozostaną na stawce 23%. Dopóki nie wyślę WIS, czyli wniosku o wiążącą informację stawkową.

Pytanie, czy kurs online można “podpiąć” pod którąś z kategorii z powyższej listy.

Jeśli już, to jako “pozostałe wyroby przemysłu poligraficznego” z kategorii “Książki, broszury, ulotki i podobne materiały”. Do tego jako niestanowiące “publikacji, które w całości lub w przeważającej mierze składają się z treści wideo lub możliwej do odsłuchania muzyki”.

A wiemy, że czasami kurs online to głównie video (i wtedy się nie “załapie”, ale często video jest w mniejszej części i wówczas, może by się “załapał” na niższą stawkę…). Niestety, jest to mocno ocenne i ryzykowne.

Zobaczymy jak rozwinie się interpretacja przepisów w tym zakresie, albo co odpowie organ, gdy złożę WIS (ale to będzie możliwe dopiero w kwietniu).

Co to jest WIS – Wiążąca Informacja Stawkowa?

O co chodzi z tą informacją? To nowość wprowadzona tą nowelizacją.

Jeśli nie jesteś pewny jaki procent VAT stosować u siebie to wysyłasz wniosek do organu i czekasz na odpowiedź. To co organ wskaże jest wiążące.

Wniosek powinien zasadniczo kosztować 40 zł, ale może więcej, jeśli Twoja sprawa będzie wymagać pogłębionych analiz. Miejmy nadzieję, że organy nie będą tego nadużywać.

WIS zacznie działać dopiero od kwietnia 2020 r.

Odpowiedzialność i kary

W tym zakresie zmieniło się wiele. W dużym skrócie:

- strony transakcji powyżej 15 000 zł odpowiadają solidarnie,

- jeśli któraś chce się zwolnić z tej odpowiedzialności może dobrowolnie korzystać z mechanizmu podzielonej płatności,

- kara może wynieść do 30% wartości danej pozycji na fakturze powyżej 15 000 zł, chyba że płatność zostanie uregulowania w systemie split payment,

- brak możliwości zaliczenia danej faktury w koszt,

- kary z kodeksu karnego skarbowego – do 720 stawek dziennych (która chyba nadal wynosi 30 zł).

Myślę, że biorąc pod uwagę powyższe, nikogo nie trzeba przekonywać do stosowania się do przepisów.

Biała lista podatników VAT

Warto też przeglądać tzw. białą listę podatników. Jest to wykaz podmiotów – aktywnych podatników VAT, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT.

Niestety, nie jest jeszcze w pełni uzupełniona (numery kont bankowych przedsiębiorców miały “zaciągać” się samoczynnie z CEIDG i KRS, ale nadal ich nie ma).

Podmioty z listy możesz wyszukać TUTAJ.

Nagranie #LegalnaKawa nr 70

Jeśli wolisz słuchać niż czytać to polecam Ci obejrzenie nagrania #LegalnejKawy. Zazwyczaj dzieje się tam więcej niż we wpisie, odpowiadam na komentarze i rozmawiam ze społecznością #LBO, czyli Legalnych Biznesów Online 🙂

Pamiętaj, że ja księgową ani doradcą podatkowy nie jestem i jeśli potrzebujesz bardziej szczegółowej analizy Twojej sytuacji faktycznej, to koniecznie skontaktuj się z dobrą księgową lub doradcą podatkowym. Możesz też zadać pytanie w komentarzu i z pewnością jakaś się odezwie 🙂

Przydatne linki dla ciekawskich

Jeśli interesują Cię linki do projektu i ustawy to klikaj poniżej.

Przebieg procesu legislacyjnego

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu

Wiem, że odbiegliśmy od tematu RODO, ale w końcu na moim blogu dotykamy tematów biznesu online. A sporo Czytelników jest “na VAcie”:) Zatem musiałam o tym wspomnieć.

Jeśli jednak chcesz, po lekturze tego artykułu, posłuchać o tym jak robić biznes online i czy da się z niego wyciągać miliony szybko i bezproblemowo, leżąc na plaży, to koniecznie zajrzyj do wywiadu z Marcinem Godlewskim – szarą eminencją marketingu! Odkrywamy Kulisy Biznesów Online w serii #LegalnyWywiad.

#LegalnyWywiad z Marcinem Godlewskim [KLIKNIJ TUTAJ]

Wszystkiego Legalnego!

Ilona Przetacznik

Stan prawny na dzień 4.09.2019 r.