Umowa pożyczki to jedna z najczęściej zawieranych umów, zarówno w obrocie gospodarczym, jak i wśród osób fizycznych. Jednak, czy wiesz, co powinna ona zawierać i na co musisz zwrócić uwagę, aby była ona prawnie wiążąca oraz korzystna dla stron umowy?

W dzisiejszym wpisie przedstawię Ci najważniejsze aspekty umowy pożyczki, które powinny znaleźć się w jej treści. Zwrócę także uwagę na kwestie podatkowe dotyczące w szczególności pożyczki pomiędzy osobami fizycznymi.

Umowa pożyczki – charakter i forma

Na początek trochę prawniczych definicji. Otóż umowa pożyczki jest umową konsensualną, co oznacza, że staje się ona skuteczna przez sam fakt jej zawarcia. Odróżnia ją to od umów realnych, które dla swojej skuteczności wymagają spełnienia dodatkowego warunku, np. wydania rzeczy.

Oznacza to, że dla jej zawarcia wystarczy zgodne oświadczenie woli obu stron. Oświadczenie to nie musi zostać złożone w żadnej specjalnej formie… ale o tym za chwilę.

Kwestie dotyczące umowy pożyczki usankcjonowane zostały w art. 720 i kolejnych kodeksu cywilnego.

W myśl art. 720 § 1 kodeksu cywilnego przez umowę pożyczki dający pożyczkę- pożyczkodawca zobowiązuje się przenieść na biorącego pożyczkę- pożyczkobiorcę określoną kwotę pieniężną lub określone co do gatunku rzeczy, a pożyczkobiorca zobowiązuje się zwrócić tę samą ilość pieniędzy lub rzeczy oznaczonych co do gatunku.

Chcąc się odpowiednio zabezpieczyć, najkorzystniej jest zawrzeć umowę pożyczki w formie pisemnej. Nawiasem mówiąc, reguła ta dotyczy wszystkich zawieranych przez nas umów. Niemniej jednak przepisy dotyczące pożyczki nie stanowią wprost o formie umowy pożyczki.

Wskazują natomiast, że dla pożyczki powyżej kwoty 1.000 zł umowa powinna zachować formę dokumentową. Oznacza to formę pisemną lub udokumentowaną a na innym nośniku, pozwalającym na utrwalenie i odtworzenie treści umowy. Może to być np. forma mailowa.

Wyjątkiem jest tutaj pożyczka udzielana przez bank lub inną instytucję finansową. Wówczas umowa zawsze powinna zachować formę pisemną.

4 kluczowe elementy legalnej umowy pożyczki

Teraz gdy wiesz już, w jakiej formie powinna zostać zawarta umowa pożyczki, warto zastanowić się, co w takiej umowie musi się znaleźć, aby uznać ją za poprawnie zawartą.

Podstawowe kwestie umowy pożyczki

Po pierwsze, kwestie oczywiste i dotyczące każdej zawieranej umowy, czyli:

-

- data i miejsce zawarcia umowy

- oraz poprawne oznaczenie stron,

- a na koniec podpisy każdej ze stron.

Przez oznaczenie stron umowy, w przypadku osób fizycznych rozumieć należy:

- imię nazwisko,

- data urodzenia,

- adres zamieszkania,

- numer dowodu osobistego

- oraz opcjonalnie numer PESEL. W przypadku osób prawnych- tj. na przykład spółek, kluczowa będzie nazwa, adres siedziby, numer KRS i NIP oraz dane osoby uprawnionej do reprezentacji.

Przedmiot pożyczki

W dalszej części umowy określić należy przedmiot pożyczki, czyli wskazać kwotę pożyczki lub ilość rzeczy oznaczonych co do gatunku, które podlegają pożyczce oraz zawrzeć zobowiązanie stron, a więc zobowiązanie pożyczkodawcy do udzielenia pożyczki, a pożyczkobiorcy do jej zwrotu.

Termin oraz warunki zwrotu pożyczki

Obowiązek pożyczkobiorcy wskazuje na następny element umowy, czyli termin oraz warunki zwrotu pożyczki przez pożyczkodawcę.

Zwrot ten nastąpić może jednorazowo lub w określonych w umowie ratach. Termin spłaty może zostać określony dowolnie w ramach tzw. swobody kształtowania umów. Kluczowe jest jednak jego określenie w umowie.

W przypadku braku stosownego zapisu przepisy mówią bowiem, iż dłużnik zobowiązany jest zwrócić pożyczkę w ciągu sześciu tygodni po wypowiedzeniu jej przez dającego pożyczkę. Jak więc widzisz, lepiej określić termin zwrotu pożyczki.

Wypowiedzenie oraz odstąpienie

Kolejnymi istotnymi elementami umowy pożyczki są warunki wypowiedzenia oraz kwestia możliwości odstąpienia od umowy pożyczki oraz skutki i zasady odstąpienia, a także określenie ewentualnego zabezpieczenia spłaty, czyli kaucji.

W przypadku warunków wypowiedzenia i odstąpienia od umowy, określ:

- kto i w jakich sytuacjach może odstąpić lub wypowiedzieć umowę

- oraz jakie niesie to za sobą konsekwencje.

Zastanów się więc jakich obowiązków strona musi dopełnić pomimo dokonanego odstąpienia od umowy.

W odniesieniu do kaucji, określ czy pożyczkobiorca wpłaca kaucję lub inne zabezpieczenie spłaty pożyczki oraz jego kwotę.

Wynagrodzenie pożyczkodawcy a pożyczka rodzinna, czyli jak brak oprocentowania powoduje powstanie dodatkowego obowiązku podatkowego

Kwestia wysokości wynagrodzenia pożyczkodawcy, czyli mówiąc wprost, oprocentowania pożyczki nie została dookreślona w przepisach. Na podstawie art. 720 kodeksu cywilnego pożyczka nie musi być oprocentowana, a więc wynagrodzenie jest należne pożyczkodawcy tylko w sytuacji, kiedy zostało to przewidziane w umowie. Należy jednak na to bardzo uważać. O tym poniżej.

Opodatkowanie pożyczki

W związku z oprocentowaniem pożyczki należy natomiast wspomnieć o jeszcze jednym zagadnieniu, często kluczowym z punktu widzenia stron umowy, czyli opodatkowaniu umowy pożyczki. Otóż zgodnie z poglądem organu podatkowego, także i sądów, w przypadku nieoprocentowanej umowy pożyczki zawartej pomiędzy osobami fizycznymi, ma miejsce powstanie korzyści po stronie pożyczkobiorcy.

Korzyść ta powinna zostać zaliczona do przychodów na podstawie przepisów o nieodpłatnych świadczeniach i opodatkowana podatkiem dochodowym. Jako przykład podać można Wyrok Wojewódzkiego we Wrocławiu z dnia 10 stycznia 2014 r. (sygn. akt: I SA/Wr1702/13)

We wskazanej sprawie Sąd podzielił stanowisko organu odwoławczego, że umorzenie takich odsetek generuje po stronie pożyczkobiorcy przychód jako nieodpłatne świadczenie podlegający opodatkowaniu.

Natomiast, w ocenie organu odwoławczego, zawarcie umowy nieoprocentowanej pożyczki lub modyfikacja umowy oprocentowanej, poprzez zawarcie postanowień odnośnie rezygnacji przez pożyczkodawcę z przysługującego mu oprocentowania, należy kwalifikować jako przypadek otrzymania przez pożyczkobiorcę nieodpłatnego świadczenia.

Kluczowy jest tutaj fakt, że jak wspomniałam powyżej, dotyczy to jedynie umów zawieranych pomiędzy osobami fizycznymi, które to są zjawiskiem równie częstym jak pożyczki wśród przedsiębiorców czy osób prawnych. Wobec tego niektórzy prawnicy zaczęli mówić o tzw. podatku od uprzejmości i ja z pełną odpowiedzialnością mogę podpisać się pod takim nazewnictwem tego zjawiska.

Dodatkowo wydaje się ono nad wyraz „niesprawiedliwe” (o ile oczywiście w przypadku prawa możemy mówić o sprawiedliwości… no ale to temat na osobną dyskusję ;)), gdyż często dotyczy ono tzw. pożyczek rodzinnych, czy pożyczek wśród najbliższych.

Najczęściej bowiem to właśnie członkowie rodziny czy przyjaciele, zawierając umowę pożyczki — rezygnują z oprocentowania pożyczki, nie chcąc dodatkowo obciążyć bliskiej sobie osoby.

Wysokość oprocentowania pożyczki

No dobrze… ale zapewne zastanawiasz się teraz jak powinna zostać określona wysokość nieodpłatnego świadczenia stanowiącego korzyść po stronie pożyczkobiorcy. Konieczne w tej sytuacji wydaje się odwołanie do średniego oprocentowania pożyczki, obliczonego na podstawie oprocentowania stosowanego przez duże banki.

Pozwól, że w tym miejscu posłużę się krótkim „case study”, na podstawie jednego z wyroków sądu, a konkretnie wyroku WSA w Krakowie z 4 czerwca 2009 r. (I SA/Kr957/08, I SA/Kr959/08).

Case study – umowa pożyczki

Sprawa dotyczyła osoby fizycznej, która otrzymała pożyczkę w kwocie 1 mln zł od swojego znajomego. W umowie nie uwzględniono oprocentowania, pożyczka nie wiązała się z działalnością gospodarczą pożyczkobiorcy i miała charakter w pełni prywatny.

Po czasie okazało się, że fakt opłacenia należnego podatku od czynności cywilnoprawnych (PCC) nie wyczerpało roszczeń podatkowych fiskusa. Urząd skarbowy po kilku latach dokonał kontroli i stwierdził, że podatnik, czyli pożyczkobiorca, powinien jeszcze wykazać przychód z tytułu nieodpłatnych świadczeń, o których mowa w art. 11 ust. 1 i art. 11 ust. 2a pkt 4 ustawy o podatku dochodowym od osób fizycznych oraz uiścić należny podatek dochodowy, czego podatnik nie zrobił.

Podatnik nie zgadzając się wynikiem kontroli, zaskarżył decyzję organu podatkowego, podnosząc m.in. że nieoprocentowane pożyczki między osobami fizycznymi, które nie prowadzą działalności gospodarczej, nie powinny pociągać za sobą przypisania pożyczkobiorcy przychodu.

Uzasadniając ten pogląd, odwołano się do art. 720 KC, w którym zdefiniowano istotę pożyczki.

Twierdził bowiem, że we wskazanym przepisie nie wspomniano, by do cech tej umowy należało wynagrodzenie odsetkowe dla pożyczkodawcy. O odsetkach nie wspomniano też w dalszych przepisach kodeksu cywilnego (dalej: KC) regulujących umowę pożyczki. Dyrektor Izby Skarbowej odrzucił wszelkie zarzuty skarżącego.

Rozstrzygnięcie sprawy

Finalnie sprawę rozstrzygnął sąd, który w całości podzielił stanowisko organów podatkowych, a co za tym idzie, oddalił skargi za wszystkie lata objęte postępowaniem. W ustnym uzasadnieniu WSA stwierdził, że brak wzmianki na temat oprocentowania pożyczki w art. 720 KC nie zmienia faktu, że pożyczka nieoprocentowana prowadzi do nieodpłatnego świadczenia w rozumieniu art. 11 ustawy o podatku dochodowym od osób fizycznych.

Zdaniem sądu nie było wątpliwości, iż przypadku pożyczki w wysokości 1 mln zł, która nie była oprocentowana powstał przychód. Natomiast, przy określaniu tego przychodu słusznie odwołano się do oprocentowania bankowego, bo tyle musiałby zapłacić podatnik, gdyby zaciągnął pożyczkę na „zasadach komercyjnych”, tj. w instytucji finansowej.

Sąd zauważył, że organy podatkowe posłużyły się średnim oprocentowaniem, obliczonym na podstawie danych z kilku banków i uznał, że było to postępowanie właściwe.

Jak zatem widzisz, postępowanie sądów zdaje się potwierdzać tę niepisaną zasadę, dotyczącą obciążenia dodatkowym obowiązkiem podatkowym pożyczkobiorcy będącego stroną nieodpłatnej umowy pożyczki.

Podatek od czynności cywilnoprawnych, czy zawsze musisz go płacić?

Gdy mówimy już o podatkach to podkreślić także należy inny obowiązek podatkowy, o którym zresztą wspomniałam już powyżej. Chcę jednak aby wybrzmiało to jasno.

Umowa pożyczki, jak każda inna czynność prawna, podlega obowiązkowi podatkowemu na podstawie przepisów o podatku od czynności cywilnoprawnych. Przepisy te jednak przewidują zwolnienie z tego obowiązku, które dotyczy osób najbliższych.

Zgodnie z przepisami zwolnienie będzie obowiązywać, jeśli:

pożyczka otrzymana od jednej osoby w ciągu 5 lat nie przekracza kwoty 9637 zł oraz została udzielona przez małżonka, dzieci, wnuki, prawnuki, rodziców, dziadków, pradziadków, rodzeństwo, pasierba, ojczyma, macochę, teściów, zięcia lub synową.

Pożyczki powyżej limitu a podatek

Pożyczka, która przewyższa limit określony przepisami także może podlegać zwolnieniu od PCC. Aby skorzystać wówczas ze zwolnienia należy spełnić obowiązek udokumentowania pożyczki:

- np. umową oraz dokonania zgłoszenia w Urzędzie Skarbowym.

Pełen katalog czynności cywilnoprawnych zwolnionych z PCC określa art. 9 ustawy o podatku od czynności cywilnoprawnych.

Pamiętaj, że tutaj musi to być przelew, bo Urząd Skarbowy wymaga także potwierdzenia tego przelewu i liczy się właśnie jego data.

Zgłoszenie pożyczki do Urzędu skarbowego

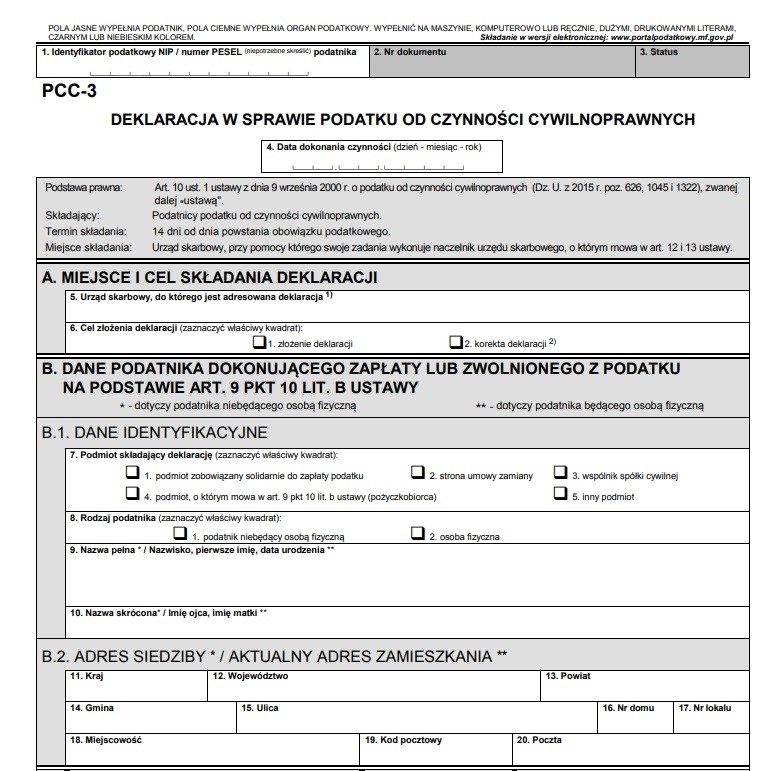

Niezależnie od tego, czy masz prawo skorzystać ze zwolnienia czy też zobowiązany jesteś zapłacić należny podatek, musisz wypełnić zeznanie podatkowe. Służy do tego przygotowany przez organ podatkowy druk- PCC-3. Znajdziesz go <<TUTAJ>> .

Wskazany dokument uzupełniasz o niezbędne dane

Część pierwsza formularza

W pierwszej części formularza PCC-3 uzupełniasz miejsce oraz cel. Jako miejsce wpisujesz organ podatkowy właściwy według miejsca zamieszkania lub siedziby firmy. Celem jest złożenie deklaracji, jeżeli składasz ją po raz pierwszy, lub korekty jeśli Urząd Skarbowy wezwie Cię do uzupełnienia, lub zmiany złożonego wcześniej dokumentu. (patrz poniżej)

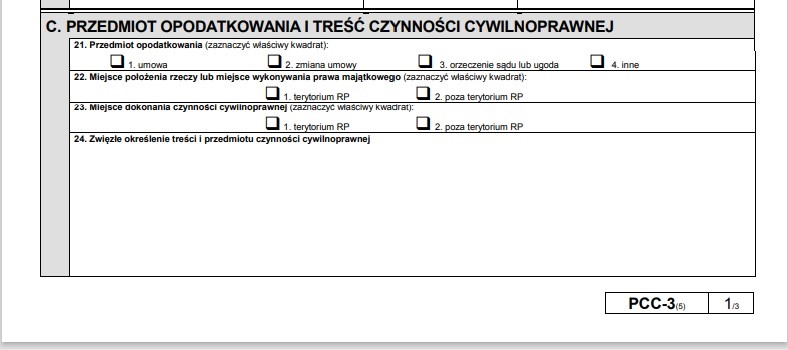

Część druga formularza

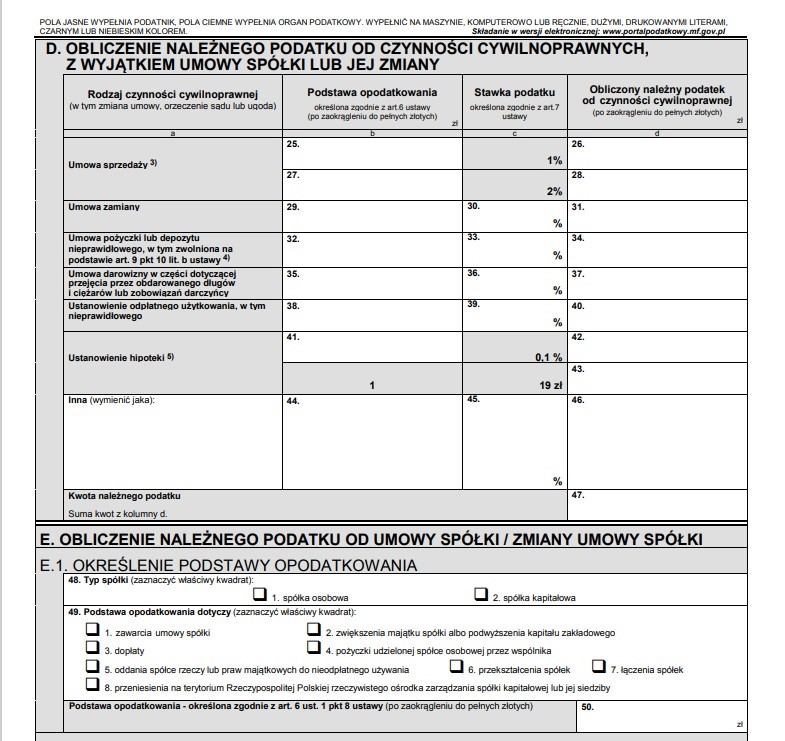

Następnie określić musisz przedmiot opodatkowania. W pozycji C-21 zaznaczyć musisz przedmiot opodatkowania, który, w tym przypadku jest umowa.

Następnie określasz miejsce dokonania czynności prawnej:

- terytorium RP

- lub poza terytorium RP jeżeli umowa zawarta została poza Polską. (patrz poniżej)

Zwróć uwagę, że pominęłam pozycję C-22. Zrobiłam to celowo, gdyż w tym przypadku informacje tam zawarte Cię nie dotyczą. Nie oznacza to, że możesz zostawić to okno puste. Wręcz przeciwnie, koniecznie je przekreśl! Tak samo postępuj ze wszystkimi oknami, które pozostawisz puste, jako nie dotyczące Twojego przypadku. W przeciwnym razie organ podatkowy może uznać formularz za nie wypełniony poprawnie i wezwie Cię do uzupełnienia tych informacji, co jedynie przedłuży cały proces.

Ostatnia część formularza

W ostatniej części wniosku pozostaje obliczenie należnego podatku. Do wybrania masz opcję obliczenia go dla czynności cywilnoprawnych poza umową spółki lub jej zmiany (pozycja D) oraz dla umowy spółki lub jej zmiany (pozycja E). W tym przypadku wypełniamy pole D, całe pole E należy natomiast przekreślić.

W pierwszej kolumnie wybierasz rodzaj umowy- umowa pożyczki lub depozytu:

- Wpisujesz kwotę stanowiącą podstawę opodatkowania, tj. kwotę pożyczki.

- Stawkę podatku, która dla umowy pożyczki wynosi 0,5%.

- Na koniec wpisujesz wyliczoną kwotę należnego podatku.

Pod pozycją 47 jeszcze raz wpisujesz kwotę należnego podatku lub sumujesz kwoty jeżeli rozliczasz więcej niż jedną czynność cywilnoprawną. (patrz poniżej) Pozostałe rubryki należy przekreślić.

Wypełniony dokument możesz złożyć drogą elektroniczną przez konto podatnika. Możesz też przekazać pocztą lub osobiście do właściwego ze względu na adres zamieszkania lub siedzibę Urzędu Skarbowego.

Pożyczka pomiędzy przedsiębiorcami – najważniejsze elementy

Pożyczka pomiędzy przedsiębiorcami nie różni się zbytnio od tej zawieranej pomiędzy osobami fizycznymi nieprowadzącymi działalności gospodarczej. Zawiera wszystkie element omówione powyżej. Musisz tylko pamiętać o odpowiednim oznaczeniu stron takiej umowy – tzw. komparycji umownej.

Konieczne jest zawarcie w niej:

- imienia i nazwiska przedsiębiorcy,

- firmy działalności gospodarczej,

- adresu siedziby

- oraz numeru NIP.

Przykładowa komparycja dla osoby fizycznej prowadzącej jednoosobową działalność gospodarczą wyglądać będzie następująco.

Jan Kowalski prowadzący działalność gospodarczą pod firmą XYZ Jan Kowalski z siedzibą pod adresem (adres siedziby), NIP: (numer NIP).

Ponadto pamiętaj, aby w przypadku umowy gdzie pożyczkodawcą jest przedsiębiorca umieścić klauzulę RODO. Ponieważ jest on administratorem danych osobowych powierzonych w związku z zawarciem i wypełnieniem obowiązków umownych.

|

Wzór klauzuli, tak jak i pozostałe elementy, o których dzisiaj wspomniałam, znajdziesz we Wzorze umowy pożyczki, który znajduje się w sklepie LBO! Link <<TUTAJ >>. |

Opisany w nim został dokładnie cały proces zawarcia umowy pożyczki wraz z konkretnymi przykładami zapisów umownych oraz ich wyjaśnieniem. Będziesz w stanie samodzielnie dostosować go do własnych potrzeb i zawrzeć legalną oraz bezpieczną umowę pożyczki.

Umowa pożyczki – krótkie podsumowanie

Umowa pożyczki, w szczególności wśród osób fizycznych, choć obwarowana wieloma obowiązkami, finalnie wydaje się bardzo korzystnym rozwiązaniem. Jest chętnie wykorzystywaną formą wsparcia finansowego, funkcjonującą także wśród rodziny i osób najbliższych.

Jeżeli natomiast chciałbyś zawrzeć umowę pożyczki, której drugą stroną będzie bliska Ci osoba, natomiast obawiasz się, że nie poradzisz sobie ze związanymi z nią obowiązkami prawnymi, pamiętaj, że w sklepie LBO czeka na ciebie kompleksowy wzór umowy pożyczki.

Pamiętaj także, że zawsze możesz skorzystać z pomocy prawnej, w ramach której przygotowana dla Ciebie zostanie treść umowy pożyczki dostosowana do Twoich potrzeb. Zostaniesz poprowadzony krok po kroku przez cały proces zawarcia umowy.

Z konsultacji możesz skorzystać zapisując się <<TUTAJ >> lub skontaktuj się ze mną <<TUTAJ>> i zamów umowę pożyczki.

Wszystkiego Legalnego!

Ilona Przetacznik

Radca Prawny

Stan prawny: 22.03.2022 r.